国金宏不雅:好意思国流动性是否存在隐忧?

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

雪涛宏不雅条记

好意思国流动性存量水平依然健康,当今更应心情的是货币计谋刺激着力的问题:淌若降息依然难以传导到长端利率,实体经济(制造业、地产等)的复苏力度有限,好意思国将濒临一个流动性充裕,但信用需求不及的宏不雅景象。

文:国金宏不雅宋雪涛/琢磨东说念主钟天

硅谷银行危急于今,好意思国再无大畛域的金融风险显现,尤其是4月初“自如日”冲击以后,好意思股不仅复原沿途失地,还屡立异高;彼时快速跳升的国债利率和走阔的好意思元货币互换基差激勉的流动性危急担忧并未成真。

开导的背后天然有TACO和FOMO等往复层面的情怀启动,但充裕的好意思元流动性是这一切的中枢相沿。跟着联储参预缩表末期,流动性的走势越发遑急;重复9月底之前约5000亿好意思元的TGA回补需求,近期市集对好意思元流动性的担忧也越发加多。

好意思国流动性存量水平依然健康,风险并不来自于流动性不及,而来自于流动性进一步补充之后,(被迫)脱实向虚带来的更大幅度错配,以及更大风险敞口的显现。

基于此,当今更应心情的是货币计谋刺激着力的问题:淌若降息依然难以传导到长端利率,实体经济(制造业、地产等)的复苏力度有限,好意思国将濒临一个流动性充裕,但信用需求不及的宏不雅景象。

这将加重银行系统的钞票欠债表永久期化趋势,进一步推升钞票价钱泡沫化水平;两者齐将放大钞票对利率的敏锐经过、同期积蓄更大的流动性风险。

咱们抛开总储备金水和煦隔夜逆回购等野蛮的流动性场所,潜入银行系统层面分析:从逾额准备金水平、全体准备金辞别、回购市集的流动性供给结构,以及钞票欠债表组成等角度来看,好意思国面前广义流动性的供给才气依然健康,国债增发(TGA回补)本人带来的流动性风险极其有限。

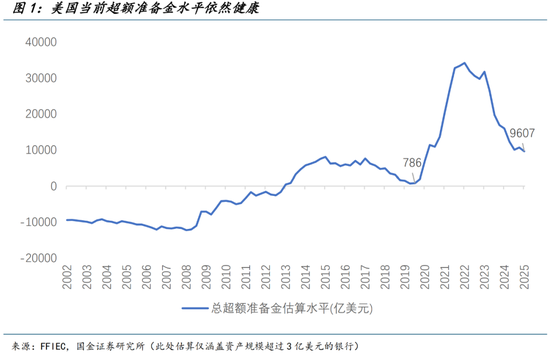

从总量角度看,好意思国准备金毫无疑问是充裕的(sufficient):面前好意思国逾额准备金仍有约9000亿好意思元,相较于2019年回购市集钱荒危急时水平(约800亿好意思元)相距甚远,致使高过了疫情前任何单一季度的最高水平。

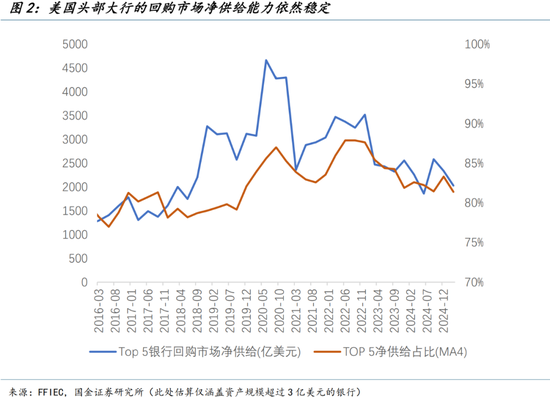

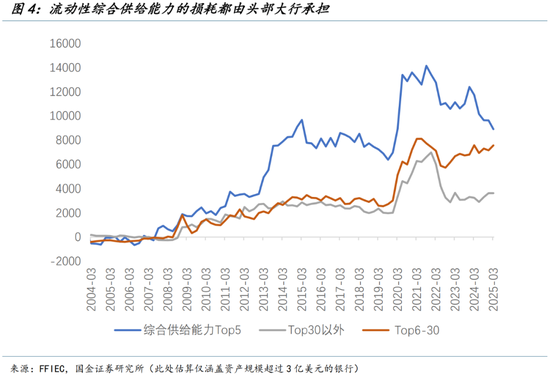

从资金净供给的角度看,传统头部大行在回购市集的流动性供给才气依然持重,而微型银行(top30除外)尚未转向净需求水平,这些亦与2019年回购危急发生前的资金需求结构变成赫然对比。

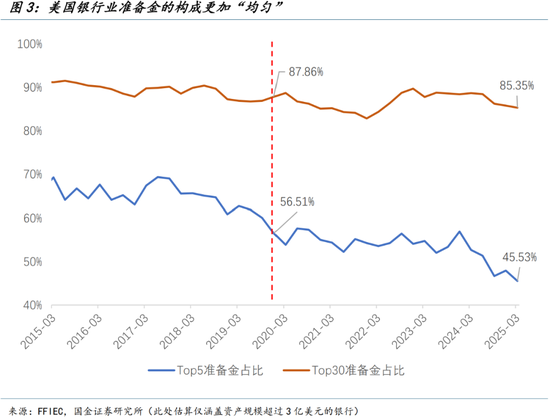

从准备金组成的结构也不错佐证,这一次好意思联储缩表并未对更脆弱的中小银行带来压力,硅谷银行危急依然是“个例”:缩表瞄准备金的破费险些由前五大银行独自承担,因而全体辞别愈加均匀,好意思国通盘这个词金融体系亦具备更强韧性。

淌若看概述流动性供给才气,即储备金 + 净告贷头寸(net lending position),而非野蛮的“逾额”水平,则会愈加直不雅。缩表带来的抽取流动性压力主要体当今头部银行,其余银行(尤其是与硅谷银行访佛的 Top6-30 中型银行),提供流动性的概述才气并未恶化。

总的来说,从准备金的总量到辞别的结构齐指向一个健康的好意思国流动性水平。

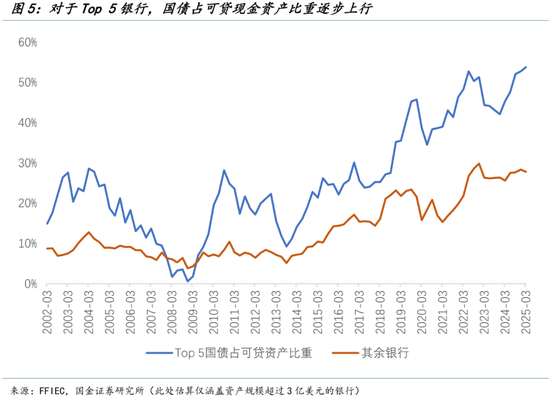

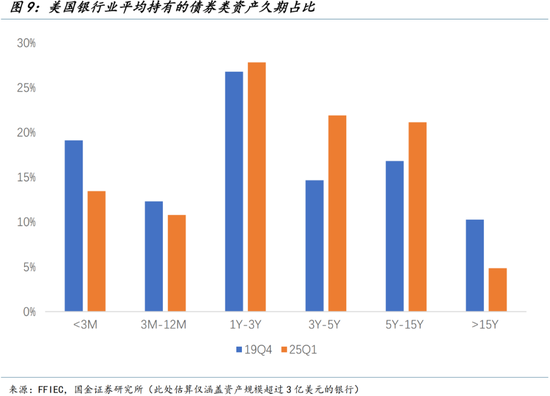

相较于准备金的多寡,咱们以为更值得耀眼的是好意思国金融系统钞票欠债表组成的结构性变化,这主要体当今永久期钞票对银行钞票欠债表占用的担忧。

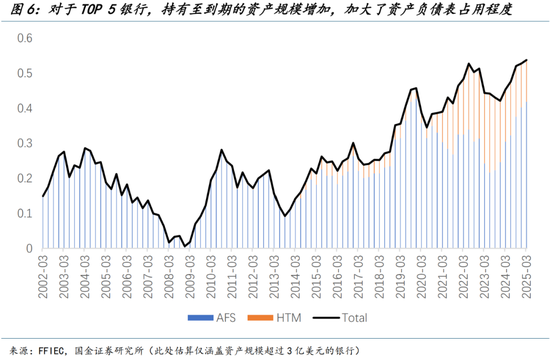

领先是国债占通盘可贷钞票(Fungible Asset)的比重进一步提高。关于传统大行而言,国债占通盘可贷钞票的比重增长近8个百分点至53%,且险些沿途来自于执有至到期类别钞票(Held-to-Maturity)的占比加多。

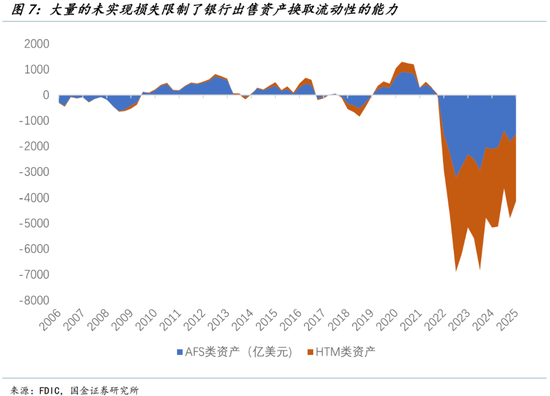

从最新的数据看,好意思国银行业全体未已矣失掉考虑4100亿好意思元,其中有约2600亿好意思元失掉来自HTM(执有到期)钞票。关于银行来说,这些低利率环境下购买的钞票将永恒存在于表内,锁住钞票欠债表的部分信用供给才气。

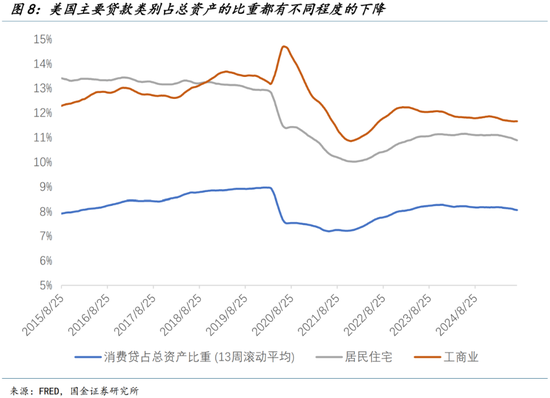

其余非债券类钞票的低迷供给(工贸易贷款,消费贷款以及住户地产贷款)也被迫推升了好意思国银行业在豪侈流动性环境下对债券类钞票的成就水平;进而带来了更高的平均久期和更大的“利率风险”。

短期看,好意思国实体经济的贷款利率(需求)与长端好意思债利率密切关系,联储降息并未有用向长端传递,也难以缩短融资老本。举例30年期典质贷款利率,在联储依然降息100bp的情况下,仍处于6.7%傍边,与旧年同期执平。

永恒看,弱信用亦源自好意思国“脱实向虚”的趋势并未扭转,所谓的制造业回流着力有限,且难以为继;拜登时期的制造业投资增长齐基于大畛域财政刺激,在财政刺激退坡乃至取消后,实体经济(制造业)的投资报告率并不具备诱骗力。

简而言之,好意思国流动性存量水平依然健康,更应心情的是货币计谋的刺激着力。不雅察的阵眼是降息从短端向长端的传导幅度,潜在的弧线模式变化将产生两方面影响:于内是刺激实体经济需求的才气,于外是好意思国债务老本的缓解经过。

这同期也意味着,淌若降息依然难以传导到长端利率,好意思国将濒临一个流动性充裕,但信用需求不及的宏不雅组合。这将加重银行系统的钞票欠债表永久期化趋势,进一步推升钞票价钱泡沫化水平;两者齐将放大钞票对利率的敏锐经过、同期积蓄更大的流动性风险。

风险提醒

特朗普的计谋不祥情味加大;群众经济在关税越发明确的情况下受到更大影响;本事冲破带来制造业回流加重

新浪声明:此音讯系转载改过浪相助媒体,新浪网登载此文出于传递更多信息之主义,并不料味着赞同其不雅点或阐述其刻画。著作实践仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:凌辰

上一篇:董明珠:一个好企业不赢利不可,但恒久赢利不是好企业的目标和目标 下一篇:没有了